我国汽车涂料市场状况及未来发展方向分析

【全球涂料网资讯中心】“十一五”期间,我国汽车用涂料市场步入了快速发展时期,但受近两年金融危机的影响,宏观经济形势走低,经济和产业转型升级结构调整推进,加之政府对汽车的一些优惠政策取消,我国汽车产销增速减慢,汽车涂料工业增长放缓“。十二五”期间,预计中国汽车年产量将达到2 500万辆,工业总产值将达到4.5万亿元,汽车工业仍然带动一系列产业的发展,成为中国经济增长的引擎,汽车涂料与涂装工业带来巨大商机,也将充满发展机遇和竞争挑战。

本文介绍了中国汽车涂料产业运行环境和整体规模,分析了中国汽车涂料市场的基本格局和现状,对汽车涂料市场发展前景进行了研究分析,并从产业和行业的角度对国内汽车涂料市场发展提出了建议。

1 国内汽车涂料产业运行环境

1.1 经济形势持续低迷

2000-2010年间,我国GDP增速一直保持在8%以上(见图1)。然而2011年以来,欧债危机反复恶化,全球经济增长明显放缓,发达国家如美国、日本及欧元区经济陷入低速增长或衰退,新兴经济体和发展中国家市场经济收缩步伐明显加快;国内出口下滑,基建投资和房地产投资乏力,经济增长持续下行。据国家统计数据显示,2012年全年经济增速仅有7.8%,此前GDP已经连续7个季度增速放缓,2012年第四季度终于回升,增长7.9%。经济形势的走低,对汽车的产销及出口造成了不小的影响。从2013年一季度GDP增速7.7%来看,中国经济增长缓慢,虽有所回升但幅度较小,主要经济数据传递出的信息并不明确。

(图1

.jpg) ,中国历年GDP增长情况)

,中国历年GDP增长情况)

1.2 汽车市场进入“微增长”

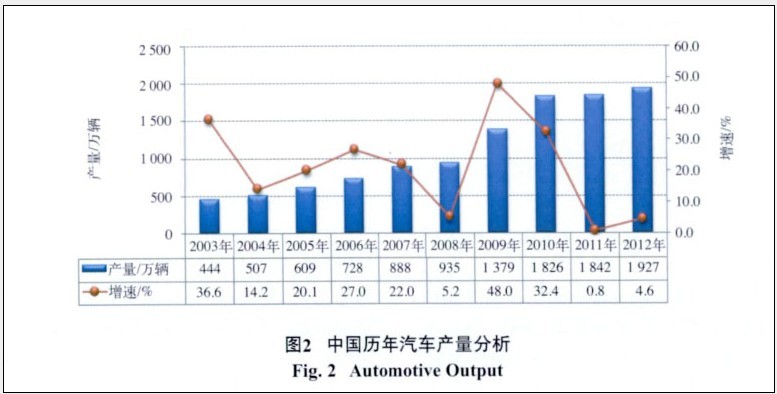

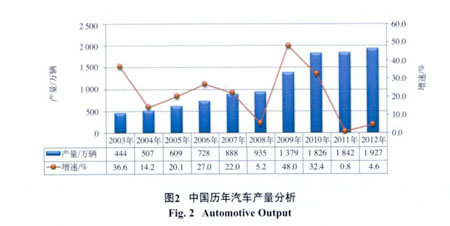

受制于近几年整体经济环境的不景气,而且汽车市场已经达到庞大的规模和基数,汽车市场增速放缓明显,尤其是2011年产销增幅仅有2.0%和2.6%,较2010年同期增速分别回落32%和31.4%。受2012年国家稳定政策的扶持,产销突破1 900万辆创历史新高,销售增速稳中有进,但仍难以回到“十一五”的增速,尤其是商用车市场产销增速明显低于上年同期。据中国汽车工业协会统计,2012年我国汽车产销分别为1 927.2万辆和1 930.6万辆,同比分别增长4.6%和4.3%。其中,乘用车产销分别为1 552.4万辆和1 549.5万辆,同比分别增长7.2%和7.1%;商用车产销分别为374.8万辆和381.1万辆,同比分别下降4.7%和

5.5%。中国历年汽车产量分析见图2。

(图2

.jpg)

中国历年汽车产量分析)

1.3 涂料行业增速趋缓

面对经济快速增长带来的巨大市场需求,国内涂料行业已经历了近10年的持续快速发展,达到了前所未有的规模和数量。在宏观经济形势走低的大环境下,国内涂料行业也遭遇了严峻考验,同时,受消费市场大幅波动和原材料价格持续高位徘徊的影响,行业竞争越来越激烈,国内涂料企业整体而言经营压力加大,行业转型升级和局部洗牌将带来渐进的整体提升,长远来看,行业集中度将会提高。

据国家统计局数据显示,2012年中国涂料总产量达1271.8万t,同比增长11.8%,增速放缓。我国历年涂料市场规模发展分析见图3。

(图3 .jpg)

我国历年涂料市场规模发展分析)

2 国内汽车涂料市场规模分析

我国涂料产量虽然在2009年时跃居世界第一,成为全球涂料生产、消费第一大国,但在涂料的质量、产量、品种等方面还有很大提升空间。伴随着汽车工业的快速发展,我国车用涂料增长势头迅猛,到2010年我国车用涂料总产量已经达到了88.2万t,比重上升到了9%。然而,近两年随着汽车工业发展增速

减缓,摩托车产销下滑,工程机械市场遇寒,车用涂料需求明显缩水。

据有关统计数据显示,2011年中国车用涂料总产量约为99万t,比上年增长12%,增速基本回落至2008年水平。其中,汽车涂料和修补涂料的总产量约为46.3万t,比2010年同期增长16%;OEM涂料约为31.3万t,而汽车修补涂料的产量约为15万t,两者分别增长约为16%和17.3%。我国历年车用涂料产量分析见图4。

(图4.jpg)

我国历年车用涂料产量分析)

3 汽车涂料行业格局分析

3.1 基本情况

发展初期阶段,随着轿车工业的合资化、产品的引进,拉动世界知名的汽车涂料厂商来华投资,组建合资或独资汽车涂料公司,成为轿车涂料的主体供

应厂商。随着市场的发展、技术的升级,部分原有的汽车涂料的主体供应厂商,由于种种原因,有的退出了汽车涂料市场,甚至被淘汰出局;有的虽保留了原有的市场,但因机制不灵活,技术开发能力弱,售前售后服务跟不上,历史包袱重,再加上产品技术缺乏创新而落后,市场不断萎缩。

目前,随着对技术积累和对研发创新的重视,部分国内汽车涂料公司涌现出来,在国内汽车涂料市场崛起,甚至进入细分市场一线品牌领域,站在了一

个新的高度,占领了优势份额的汽车涂料市场,这些国内自主品牌在OEM汽车涂料市场上有了较高的认知度。

3.2 行业格局

从整个中国汽车涂料市场来看,外资品牌生产商的销售约占70%的市场份额,总产量则接近一半;在修补涂料市场,其中包含低端修补涂料市场,外资

品牌公司的产量仅占总产量的1/3,国内修补涂料大部分还是占领修补涂料中低端市场。从区域分布来看,我国涂料行业的主要分布区域依然集中在华东和中南地区,2012年1-11月有近907万t的涂料产量,占全国涂料行业80%的份额。但

随着东部沿海地区劳动力成本和原材料成本的不断提高,根据国内产业转移的发展趋势,以直辖市重庆为龙头的西南地区成为了部分整车厂未来盈利的重要增长点。

4 汽车修补涂料市场现状

随着轿车工业飞跃式发展和轿车保有量的增加,汽车修补涂料和涂装在国内也已形成了产业。20世纪80年代初,中国还没有修补涂料市场;80年代中期,我国轿车保有量还不足100万辆时,发达国家汽车修补涂料开始进入国内市场,最早进入我国的国外企业有ICI(已被阿克苏诺贝尔收购)、阿克苏诺贝尔、巴斯夫、杜邦等。进入90年代,我国汽车工业进入发展快车道,产品结构发生明显变化,轿车工业发展迅速。到2004年全国汽车年产量达507.1万辆,轿车比

例超过45%;汽车保有量超过2 000万辆,其中轿车近1000万辆,此时汽车修补涂料引起了极大的关注,不少世界著名汽车修补涂料厂商均登陆国内市场。近

几年来,两家外资品牌修补涂料通过收购本土品牌而进军中端修补涂料市场,即2008年PPG收购广州邦尼制漆,阿克苏诺贝尔收购常州福莱姆。

如今国内修补涂料生厂商自主品牌和外资品牌共存,虽然在市场占有率上,国内品牌总和远超国外品牌,但是在高端修补涂料市场中,主要还是国外品

牌,其中PPG的修补涂料所占市场份额最大,国内品牌的市场主要供应的是中低端市场。

当然,汽车OEM涂料方面,中国本土的涂料生产商也提供高端汽车涂料,例如,中山大桥化工集团和广州实创化工都是提供高端汽车涂料的本土公司。受环保法规的促进,水性修补涂料在北美汽车修补涂料市场增长迅速。2008年全球汽车修补涂料市场中,溶剂型修补涂料占总量的70.0%,而水性修补涂料则占总量的29.0%。而我国的汽车修补涂料在2009年所占比重大概为18%左右,与我国新增汽车产量呈现正比态势。

5 汽车涂料发展前景

5.1 汽车涂料需求巨大

国内汽车OEM涂料的发展趋势与国内汽车销量密切相关。汽车行业的持续发展,将直接拉动汽车涂料的需求增长。“十二五”期间,中国汽车年产量将达

到2 500万辆,我国汽车保有量将达到1.5亿辆,工业总产值将达到4.5万亿元,汽车工业增加值占国内生产总值(GDP)的比例将达到3%,已成为中国经济增长的引擎,这为涂料涂装工业带来巨大商机。

5.2 市场需求总量庞大

随着行驶汽车的保有量增加,车型和价格不断丰富,以及国内公路交通路网建设推进,加之城镇化和工业化进程的深入,在现有规模基数上,对汽车及

汽车涂料的持续发展需求预期良好。一方面,中国经济的发展和道路基础设施的不断改善,将会带动汽车涂料市场的增长;另外,就汽车修补涂料本身而

言,巨大的汽车保有量以及许多中国车主对汽车进行翻新是另一个推动修补涂料发展的重要原因。因此,随着国内汽车保有量的不断扩容,国内汽车涂料

还是有很大的市场容量,同时,可以预期在2009-2010年汽车销售热潮后的4~5 a后,修补涂料将会有一个飞跃阶段。

5.3 清洁环保是技术发展主导

随着环保呼声愈来愈高,技术创新成为行业发展的主旋律,清洁生产、节能环保、循环经济、高功能性等工艺或产品将成为行业发展的新的增长点,据

相关资料显示,国内自主掌握水性汽车涂料技术的涂料企业有中山大桥化工集团、北京钰林等。溶剂型涂料是传统的汽车涂料,是以有机物作为主要溶剂;而水性涂料是以水作为主要溶剂的涂料,水性涂料中挥发性有机化合物排放比溶剂型涂料降低了60%~70%,传统的溶剂型涂料VOC排放量约125 g/m2,为了达到环保要求,汽车涂料正在向水性化、高固体分、粉末涂料3个主要方向发展。水性化技术是有效的途经之一,尤其是目前最流行的金属闪光涂层,其VOC排放量占总量的66%,该层涂料水性化后,整车VOC排放量可减少一半以上。如果车身涂装全部采用水性涂料,则VOC排放量可降低至27g/m2,可以达到最严格的环保要求。环保型汽车涂料发展方向见图5。

(图5.jpg)

环保型汽车涂料发展方向)

5.4 汽车涂料行业发展建议

在激烈的市场竞争中成长,我国汽车涂料工业取得了稳步发展和长足的进步,汽车涂料企业的基础、规模和综合实力取得了根本的提升。在现有发展成绩和积累的基础上,无论是对国内汽车涂料企业,还是对国内工业涂料乃至整个涂料行业而言,还是要与时俱进,注重发展质量、模式和能力的转型升级,

注重自身实力的构建,主要建议概括如下:

(1)清晰企业自身的发展定位和经营战略,不盲目实施或者采取短期行为,着重真正意义上集团化、规模化、专业化或差异化的发展方向;

(2)加大研发投入,形成自主技术创新和核心技术能力,构建注重实效而非形式的研发机制和技术平台,通过技术驱动提升产品的技术和质量,占领产品技术制高点;

(3)软硬件转型升级,淘汰落后产能,规避同质化竞争市场,注重品牌建设和服务支持体系,强化一体化服务能力;

(4)具备国际化视野和产业链思维,注重环保涂料发展趋势、需求和潜在市场,培育涂料新增长点。

6 结 语

中国涂料行业“十二五”规划指出,涂料行业发展的思路是大力发展以水性涂料为代表的环境友好型涂料。因此,在政策导向和环保法规要求下,水性

汽车涂料将是发展必然,当前,我国涂料行业的发展仍然处于重要的战略机遇期,产业结构正处于转型升级的关键时期,水性涂料等环保将逐渐成为汽车

涂料的热点和主流。(来源:全球涂料网 / 本文作者:傅文峰 中山大桥化工集团有限公司)

(更多资讯请登录:全球涂料网http://www.soutuliao.com )

热点资讯

|

|