大暴跌!几十种化工原料集体暴跌!

http://www.soutuliao.com 时间:2021/1/14 来源:全球涂料网

全球涂料网讯:12日国内期市早盘多数品种下跌,有色与黑色系跌幅居前,不锈钢、焦炭跌逾3%,热卷、螺纹、焦煤、沪镍、沪铝跌逾2%;能化品多数下跌,橡胶、沥青跌近3%,油脂齐跌,豆油、棕榈油跌逾2%。众多化工原材料也在2021开年就陷入了“跌势”。

异丙醇下跌26.59%,库存增量工厂承压

11日,异丁醛报价6350元/吨,较月初价格下调2300元/吨,降幅26.59%。去年年末,异丁醛报价11000元/吨,创下7年新高,目前报价较高点下跌42.27%。异丁醛下游消耗库存和需求减少,导致异丁醛工厂交付完前期订单后库存开始增量,主力工厂承压,价格开始走下行路线。上游丙烯下降较月初下跌1.13%,终端需求表现一般,下游工厂对原料的采购较为谨慎,市场商谈气氛一般。

正丁醇下跌20.50%,下游对高价货抵触严重

11日,正丁醇报价7366.67元/吨,较月初价格下调1900元/吨,降幅20.50%。万华化学正丁醇华北区域较月初下跌1400元/吨,华东、华南区域较月初下跌1500元/吨。上游丙烯市场行情下跌,较月初下跌1.13%,对正丁醇产生利空影响。临近春节,加之物流陆续停运,下游虽有备货计划,但对高价抵触也始终存在,因此,短期内国内正丁醇市场行情难以回升。

新戊二醇下跌15.02%,下游需求不大,库存积累

11日,新戊二醇报价10750元/吨,较月初价格下调1900元/吨,降幅15.02%。万华化学华北、华东、华南区域新戊二醇报价均较月初下调1000元/吨。上游异丁醛下跌26.59%,成本利空;下游涂料行业正值淡季,年前备货需求量不大,库存积累。部分外采新戊二醇工厂开始进入消耗异丁醛库存阶段,以减少后期生产出高成本货源带来的成本压力和风险。预计短期内新戊二醇能够降至10000元/吨的价格左右。

丙酮下跌14.62%,受疫情影响需求下滑

11日,丙酮报价5500元/吨,较月初价格下调950元/吨,降幅14.62%。上游纯苯较月初下跌4.88%,北方环保检查逐渐趋严,物流也受到疫情影响越发紧张,预计纯苯采买情况将遭到重创,价格也会持续下行。下游市场一方面双酚A市场跌幅较大,另一方面,下游MMA和MIBK工厂开工率有所下滑,当前形势下加上天气原因,不少工厂提前放假,也有部分工厂因环保原因开工率降低,终端工厂采购需求下滑对原料的市场需求进而下降。

异丙醇下跌10.33%,上游重心走跌,或将继续降价

11日,异丙醇报价7233.33元/吨,较月初价格下调833.34元/吨,降幅10.33%。原料方面,本周华东丙酮市场重心大幅走跌,报盘走低,较月初下跌14.62%,成本面下行打压异丙醇下游市场心态。下游接单谨慎,买盘积极性有限。异丙醇市场弱势下调,下游观望为主,持货商出货偏软。短期来看,异丙醇市场仍或存降价空间。

辛醇下跌10.14%,上游利空,采购积极性减弱

11日,辛醇报价10633.33元/吨,较月初价格下调1200元/吨,降幅10.14%。上游原材料丙烯市场行情下跌,较月初下跌1.13%,受供需面影响,对辛醇价格产生利空影响。下游客户对辛醇采购积极性减弱,辛醇需求一般。

醋酸下调9.54%,迫于库存持续调跌

11日,醋酸报价3950元/吨,较月初价格下调416.67元/吨,降幅9.54%。元旦过后,国内醋酸市场持续走跌。由于下游市场整体需求乏力,醋酸市场库存持续累计,企业迫于库压而持续下调报价,但下游市场多零星小单成交,加之近期华北地区疫情反弹,市场采买谨慎,市场下滑趋势难以缓解。

己内酰胺下跌9.36%,疫情影响物流,持续下行

11日,己内酰胺报价10650元/吨,较月初价格下调1100元/吨,降幅9.36%。去年年末检修装置重启,下旬货源供应增多效果开始显现,价格逐渐回落。上游纯苯较月初下跌4.88%,北方环保检查逐渐趋严,物流也受到疫情影响越发紧张,预计纯苯采买情况将遭到重创,价格也会持续下行。

环氧树脂下跌8.39%,订单急剧下降,降价争抢市场

11日,华东液体树脂商谈价格在21300元/吨附近(桶装出厂),较月初下调1700元/吨,跌幅7.39%。固体环氧树脂商谈价格在17300元/吨附近(承兑送到),较月初下调1700元/吨,跌幅8.95%。由于上游双酚A宽幅下跌,环氧树脂失去成本支撑,另外厂家新订单急剧缩减,为抢夺市场份额,华东部分树脂工厂连续调低出厂价格,低价接订单为主,预计短期内环氧树脂仍以低位运行为主。

DOP下跌7%,疫情影响运输,下游负荷增加

11日,DOP报价9625元/吨,较月初价格下调725元/吨,降幅7%。年初以来,上游辛醇价格下跌迅速,苯酐也一路下滑,较月初下跌3.03%,DOP下跌压力凸显。下游PVC方面,天气转冷且春节临近,下游需求处于季节性趋弱阶段,运输管控及下游降负荷现象增加,目前大多数企业自身备货较为有限,按需采购为主,整体交投一般。

丁酮下跌6%,采购结束,需求削减

11日,丁酮报价7050元/吨,较月初价格下调450元/吨,降幅6%。元旦节后,丁酮市场交投气氛并未好转,阶段性采购结束,二级市场出货开始放缓,丁酮新单成交稀少,加之丁酮下游终端制造业开工率不断下降,需求在节后不断削减,丁酮市场报盘价格开始松动。

醋酸乙酯下跌5.12%,市场合约为主

11日,醋酸乙酯报价6712.5元/吨,较月初价格下调362.5元/吨,降幅5.12%。加之原材料醋酸价格持续下滑,成本端利好支撑不再,加剧市场看空氛围。下游市场多以消化前期合约为主,对醋酸高价位抵触明显,目前国内醋酸乙酯企业出货情况不佳,为防止后市库压过大被迫降价出货,而近期醋酸价格下滑导致成本端支撑不足,业内看空情绪明显,预计短时间内醋酸乙酯市场弱势运行。

丁二烯下跌4.49%,供应增加,行情下挫

11日,丁二烯报价7403.33元/吨,较月初价格下调347.78元/吨,降幅4.49%。随着国内部分装置重启后产量逐步释放,市场供应面增加明显,节后在供应面拖拽下,丁二烯市场弱势下行明显。后市来看,国内部分装置产量释放以及韩国装置的重启预期下,商家对后期丁二烯市场的供应面预期偏空,行情持续下挫导致下游观望等跌,短期国内丁二烯市场行情下行趋势难有改变。

双酚A下跌2.46%,上下游市场均下行

11日,双酚A报价12900元/吨,较月初价格下调325元/吨,降幅2.46%。原料方面,苯酚市场僵持状态难改,较月初下跌4.28%,供应面无压力。丙酮继续走跌,较月初下跌14.62%。目前,上下游市场均现下行态势,对双酚A形成利空影响。双酚A市场主动报盘有限,零星成交刚需订单下跌为主,且持货商大幅让利之下,双酚A持续走跌。

万华化学下调4500元/吨,聚合MDI价格下调2.34%

11日,聚合MDI报价17700元/吨,较月初价格下调425元/吨,降幅2.34%。万华化学最新披露的2021年1月MDI报价已显示,各产品价格已大幅下调。2021年1月份开始,万华化学中国地区聚合MDI分销市场挂牌价20500元/吨(比2020年12月份价格下调4500元/吨),直销市场挂牌价20500元/吨(比2020年12月份价格下调4500元/吨)。原料方面,纯苯下跌4.88%。贸易商信心不足对后市看法偏向悲观,国内聚合MDI报盘窄幅下探,市场行情低迷运行。

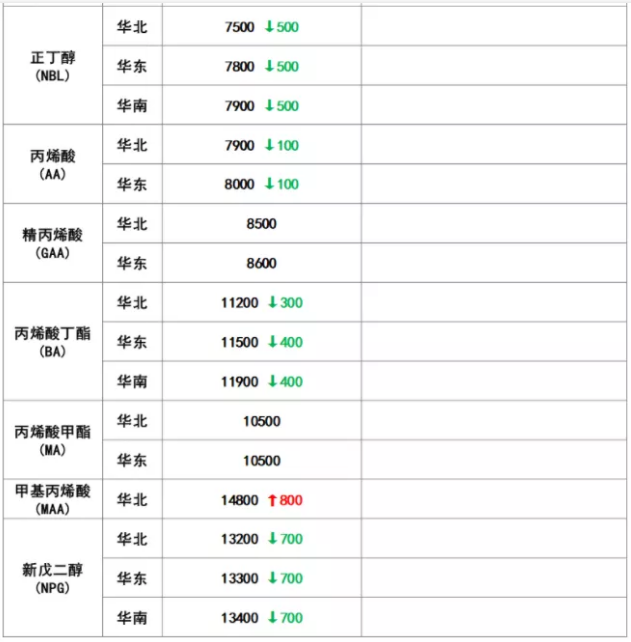

万华化学部分化工产品价格动态

环保趋严,物流受阻,化工品需求普遍寡淡

环保趋严,物流受阻,化工品需求普遍寡淡

(图源:新浪财经)

异丙醇下跌26.59%,库存增量工厂承压

11日,异丁醛报价6350元/吨,较月初价格下调2300元/吨,降幅26.59%。去年年末,异丁醛报价11000元/吨,创下7年新高,目前报价较高点下跌42.27%。异丁醛下游消耗库存和需求减少,导致异丁醛工厂交付完前期订单后库存开始增量,主力工厂承压,价格开始走下行路线。上游丙烯下降较月初下跌1.13%,终端需求表现一般,下游工厂对原料的采购较为谨慎,市场商谈气氛一般。

正丁醇下跌20.50%,下游对高价货抵触严重

11日,正丁醇报价7366.67元/吨,较月初价格下调1900元/吨,降幅20.50%。万华化学正丁醇华北区域较月初下跌1400元/吨,华东、华南区域较月初下跌1500元/吨。上游丙烯市场行情下跌,较月初下跌1.13%,对正丁醇产生利空影响。临近春节,加之物流陆续停运,下游虽有备货计划,但对高价抵触也始终存在,因此,短期内国内正丁醇市场行情难以回升。

新戊二醇下跌15.02%,下游需求不大,库存积累

11日,新戊二醇报价10750元/吨,较月初价格下调1900元/吨,降幅15.02%。万华化学华北、华东、华南区域新戊二醇报价均较月初下调1000元/吨。上游异丁醛下跌26.59%,成本利空;下游涂料行业正值淡季,年前备货需求量不大,库存积累。部分外采新戊二醇工厂开始进入消耗异丁醛库存阶段,以减少后期生产出高成本货源带来的成本压力和风险。预计短期内新戊二醇能够降至10000元/吨的价格左右。

丙酮下跌14.62%,受疫情影响需求下滑

11日,丙酮报价5500元/吨,较月初价格下调950元/吨,降幅14.62%。上游纯苯较月初下跌4.88%,北方环保检查逐渐趋严,物流也受到疫情影响越发紧张,预计纯苯采买情况将遭到重创,价格也会持续下行。下游市场一方面双酚A市场跌幅较大,另一方面,下游MMA和MIBK工厂开工率有所下滑,当前形势下加上天气原因,不少工厂提前放假,也有部分工厂因环保原因开工率降低,终端工厂采购需求下滑对原料的市场需求进而下降。

异丙醇下跌10.33%,上游重心走跌,或将继续降价

11日,异丙醇报价7233.33元/吨,较月初价格下调833.34元/吨,降幅10.33%。原料方面,本周华东丙酮市场重心大幅走跌,报盘走低,较月初下跌14.62%,成本面下行打压异丙醇下游市场心态。下游接单谨慎,买盘积极性有限。异丙醇市场弱势下调,下游观望为主,持货商出货偏软。短期来看,异丙醇市场仍或存降价空间。

辛醇下跌10.14%,上游利空,采购积极性减弱

11日,辛醇报价10633.33元/吨,较月初价格下调1200元/吨,降幅10.14%。上游原材料丙烯市场行情下跌,较月初下跌1.13%,受供需面影响,对辛醇价格产生利空影响。下游客户对辛醇采购积极性减弱,辛醇需求一般。

醋酸下调9.54%,迫于库存持续调跌

11日,醋酸报价3950元/吨,较月初价格下调416.67元/吨,降幅9.54%。元旦过后,国内醋酸市场持续走跌。由于下游市场整体需求乏力,醋酸市场库存持续累计,企业迫于库压而持续下调报价,但下游市场多零星小单成交,加之近期华北地区疫情反弹,市场采买谨慎,市场下滑趋势难以缓解。

己内酰胺下跌9.36%,疫情影响物流,持续下行

11日,己内酰胺报价10650元/吨,较月初价格下调1100元/吨,降幅9.36%。去年年末检修装置重启,下旬货源供应增多效果开始显现,价格逐渐回落。上游纯苯较月初下跌4.88%,北方环保检查逐渐趋严,物流也受到疫情影响越发紧张,预计纯苯采买情况将遭到重创,价格也会持续下行。

环氧树脂下跌8.39%,订单急剧下降,降价争抢市场

11日,华东液体树脂商谈价格在21300元/吨附近(桶装出厂),较月初下调1700元/吨,跌幅7.39%。固体环氧树脂商谈价格在17300元/吨附近(承兑送到),较月初下调1700元/吨,跌幅8.95%。由于上游双酚A宽幅下跌,环氧树脂失去成本支撑,另外厂家新订单急剧缩减,为抢夺市场份额,华东部分树脂工厂连续调低出厂价格,低价接订单为主,预计短期内环氧树脂仍以低位运行为主。

DOP下跌7%,疫情影响运输,下游负荷增加

11日,DOP报价9625元/吨,较月初价格下调725元/吨,降幅7%。年初以来,上游辛醇价格下跌迅速,苯酐也一路下滑,较月初下跌3.03%,DOP下跌压力凸显。下游PVC方面,天气转冷且春节临近,下游需求处于季节性趋弱阶段,运输管控及下游降负荷现象增加,目前大多数企业自身备货较为有限,按需采购为主,整体交投一般。

丁酮下跌6%,采购结束,需求削减

11日,丁酮报价7050元/吨,较月初价格下调450元/吨,降幅6%。元旦节后,丁酮市场交投气氛并未好转,阶段性采购结束,二级市场出货开始放缓,丁酮新单成交稀少,加之丁酮下游终端制造业开工率不断下降,需求在节后不断削减,丁酮市场报盘价格开始松动。

醋酸乙酯下跌5.12%,市场合约为主

11日,醋酸乙酯报价6712.5元/吨,较月初价格下调362.5元/吨,降幅5.12%。加之原材料醋酸价格持续下滑,成本端利好支撑不再,加剧市场看空氛围。下游市场多以消化前期合约为主,对醋酸高价位抵触明显,目前国内醋酸乙酯企业出货情况不佳,为防止后市库压过大被迫降价出货,而近期醋酸价格下滑导致成本端支撑不足,业内看空情绪明显,预计短时间内醋酸乙酯市场弱势运行。

丁二烯下跌4.49%,供应增加,行情下挫

11日,丁二烯报价7403.33元/吨,较月初价格下调347.78元/吨,降幅4.49%。随着国内部分装置重启后产量逐步释放,市场供应面增加明显,节后在供应面拖拽下,丁二烯市场弱势下行明显。后市来看,国内部分装置产量释放以及韩国装置的重启预期下,商家对后期丁二烯市场的供应面预期偏空,行情持续下挫导致下游观望等跌,短期国内丁二烯市场行情下行趋势难有改变。

双酚A下跌2.46%,上下游市场均下行

11日,双酚A报价12900元/吨,较月初价格下调325元/吨,降幅2.46%。原料方面,苯酚市场僵持状态难改,较月初下跌4.28%,供应面无压力。丙酮继续走跌,较月初下跌14.62%。目前,上下游市场均现下行态势,对双酚A形成利空影响。双酚A市场主动报盘有限,零星成交刚需订单下跌为主,且持货商大幅让利之下,双酚A持续走跌。

万华化学下调4500元/吨,聚合MDI价格下调2.34%

11日,聚合MDI报价17700元/吨,较月初价格下调425元/吨,降幅2.34%。万华化学最新披露的2021年1月MDI报价已显示,各产品价格已大幅下调。2021年1月份开始,万华化学中国地区聚合MDI分销市场挂牌价20500元/吨(比2020年12月份价格下调4500元/吨),直销市场挂牌价20500元/吨(比2020年12月份价格下调4500元/吨)。原料方面,纯苯下跌4.88%。贸易商信心不足对后市看法偏向悲观,国内聚合MDI报盘窄幅下探,市场行情低迷运行。

万华化学部分化工产品价格动态

目前距离春节还有一个月左右的时间,但今年的特殊形势之下,为了控制疫情,多地提倡“就地过年”,部分地区的高速运输、物流等都受到了管控。天气降温和降雪也导致部分路段封锁,影响了内蒙、陕西、山西部分地区货源流向,大家重心普遍还是在防疫上,下游服装、针织、外贸等企业已经开始放假,或筹划着几天后的放假事宜。叠加北方供暖季,环保和减排方面管控严格,工厂开工率普遍下降。年初历来不是化工行业的旺季,下游市场进入淡季后对原材料需求表现疲软,而前期检修短停的企业恢复生产后,市场供大于求的局面将持续加剧,短时间内难以有效缓解。业内人士预计,近期部分化工原材料将持续下滑或企稳,难有上涨空间。

热点资讯

|

|